サラリーマン節税最強の兼業農家!

兼業農家と損益通算の考え方

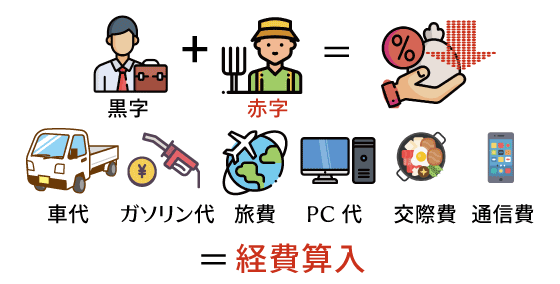

農家になると節税効果がある理由をご説明します。農家になることで、個人事業主としてのステータスを得ることができ、これには税務上のメリットが数多くあります。個人事業主としての登録は、法人化と比べて手続きが簡単で、税務署への申請を通じて行えます。これにより、サラリーマンとしての本業の収入に加え、農業による収入が事業収入として認められ、農業での赤字が本業の収入と通算されることで、全体の課税額が減少することが多いようです。

さらに、個人事業主になることで、多くの費用を経費として計上できます。例えば、家賃の一部を事業用のオフィススペースとして使用している場合、その按分比に応じて経費とすることが可能です。光熱費や車の使用、ガソリン代、接待交際費や研究費なども経費として計上でき、これらはサラリーマンでは享受できないメリットです。

しかし、なぜ全員が個人事業主にならないのかというと、副業としてのセドリやYouTuberなどが会社に認められにくい、また継続性の問題もあるため、実際には踏み出せない人が多いのが現実です。成功した場合、個人事業主化や法人化を選択することが一般的です。

兼業農家にとって、個人事業主としてのステータスは、最初は収益が上がらなくても、徐々に増加することが見込まれ、事業が拡大すると配偶者に給与を支払うことも可能になります。農業による収益が大きくない場合でも、本業の収入が高ければ、その節税効果は大きくなります。

チバニアン兼業農学校では、自らも農家を営む川合税理士に講義をお願いし、農家の税制と損益通算による節税戦略を教えています。もちろん、節税のために農業をはじめる人はほとんどいませんが、農業を通じて経済的メリットを享受することは重要なことと位置づけています。

国税庁の損益通算問題の動向

国税庁が一時期、サラリーマンの副業に対して原則として認めない方針を打ち出し、副業における売り上げが300万円以上であることを条件に設けました。これは、サラリーマンが個人事業主として青色申告を行い、副業による赤字を本業の黒字と損益通算する行為を制限することが目的でした。

しかし、農業を副業として行っている人々を同じく制限することには問題があるとされました。特に、損益通算を活用している農業者の多くは地方に居住しており、この制度を利用して稲作や地域保全に貢献してきた歴史があります。損益通算が禁止されれば、農業からの撤退を余儀なくされる人が増えることが予想され、特に地方では年収が300万円にも達しないケースが多くありました。そのため、専門家の中には農業に関しては例外を設けるべきだとする意見も存在しました。

この問題に対するパブリックコメントでは反対意見が多く寄せられた結果、国税庁は当初の方針を撤回しました。その結果、サラリーマンでも安心して副業による損益通算を利用することが可能となり、特に農業を副業とする人々にとっては、地域を支え続ける上で重要な支援策となり続けています。

実際に農業者になるには?

農業は、多くの人にとって兼業として取り組むことが可能な職業分野です。公務員をはじめとする多様な職業の方々が兼業農家として活動しており、この傾向は近年ますます増加しています。また、農業が伝統的に兼業として認められやすい背景には、親からの相続などによって土地や農機具が受け継がれることが多いという事情があります。しかし首都圏などの都市部に住む人々が、移住せずに二拠点で農業に従事することは難しい場合があります。

兼業農家であっても、損益通算を行うことは基本的に可能です。JA(農業協同組合)の職員など、実際にこの制度を利用している例もあります。このように、兼業農家として農業に取り組むことで、税制上のメリットを享受しながら、農業を通じて地域社会に貢献することも可能です。

兼業としての農業に関心がある方や、二拠点での就農について検討している方は、チバニアン兼業農学校にご相談ください。農業に関する豊富な知識と支援体制を通じて、皆様の農業への取り組みを全力でサポートします。兼業農家として成功するためのノウハウや、損益通算を含む税制上のメリットについても詳しくご説明いたします。

当校の生徒の事例

2019年3月に国家公務員の副業が解禁されたことを受けて、地方公務員にも副業の波が押し寄せています。特に農業分野においては、青森県や長野県などでは既に副業としての農業が許可されており、一定の制限のもとで特に推奨される形での許可が出されています。

民間企業に勤める生徒たちは、上司との相談の上で兼業が可能であれば個人事業主の届出を提出しています。公務員も上司との相談を経て、可能であれば同様に届出を行い兼業就農しているケースがあります。また、まだ兼業許可の明確な指針が示されていない人たちの中には、将来的に許可が下りることを前提に、領収書や請求書を集めて待機している人もいます。就農者数の激減や厚生労働省の働きかけにより、今後は兼業が一層容易になると見込まれており、兼業就農を目指す人の数は増えていくと予想されます。

公務員も、法人化を行うことで兼業が可能になります。法人化によっては、収入があっても雇用主には必ずしも明らかにならない場合があります。さらに、法人化することで経費の利用や損益の繰り越しなどの税務上のメリットを享受することができます。このように、副業としての農業に関する環境は徐々に整備されつつあり、公務員を含む多くの職業の人々にとって、農業が兼業の選択肢として一層魅力的になっていることがうかがえます。

【ChatGPT】損益通算による個人事業主の節税効果教えてください。

損益通算とは、個人事業主が複数の事業を行っている場合に、その収益や経費を全て合算し、最終的な所得として計算する方法です。損益通算による節税効果は、以下のようになります。

- 同一年度内に複数の事業を行っている場合、赤字の事業と黒字の事業がある場合でも、合算することで黒字の所得に赤字分を控除できます。これにより、赤字の事業での損失が黒字の事業での利益を相殺でき、所得税の納税額が減少するため、節税効果があります。

- 同一年度内に複数の事業を行っている場合、黒字の事業で発生した損失が、同じ年度内に赤字の事業での利益を相殺することができます。これにより、個人事業主の総所得が減少するため、所得税の納税額が減少するため、節税効果があります。

- 損益通算により、事業の種類によって異なる税率が適用される場合に、低い税率が適用されることがあります。たとえば、一部の事業には特別な税率が適用される場合があります。このような場合、損益通算により、低い税率が適用されることがあり、節税効果があります。

以上のように、損益通算により、個人事業主が所得税を節税することができます。ただし、税法の規定や計算方法などが複雑であるため、専門家に相談することをおすすめします。